Hemen zaude:

Estrategikoa 2023(e)ko abenduak

-

A lo largo del 2023 se ha apreciado un aumento de la divergencia entre los crecimientos de EE.UU. y de Europa, con una continua revisión al alza de las expectativas de crecimiento de la economía americana apoyada principalmente en la resiliencia del consumo (PIB 23e de 2,3% vs 1,1% de nuestro anterior estratégico), mientras en Europa se ha visto una paulatina revisión a la baja de las expectativas de crecimiento (PIB 23e de 0,5% vs 0,7%), con especial debilidad en Alemania (-0,4% vs 0,1). En este ejercicio también ha aumentado claramente la confianza en los avances de la desinflación en ambos lados del atlántico.

-

La resiliencia de la economía americana y la confianza en la desinflación han reducido al mínimo la probabilidad de recesión en 2024 en esta economía, considerando factible que la FED esté logrado la moderación de la inflación sin dañar significativamente al crecimiento. Esperamos que el PIB de EE.UU. en 2024 se reduzca hasta niveles de 1,5%, afectada por el aumento de la tasa de ahorro (actualmente en mínimos históricos).

-

En Europa, economía que en estos momentos muestra una clara debilidad, esperamos un mantenimiento en el año 2024 del crecimiento visto en el 2023, con una evolución de menos a más en el año y con una mejora de los componentes del PIB, gracias a cierta revitalización del consumo por la mejora de la renta disponible por la desinflación y al probable mejor tono del sector de manufacturas ante unos inventarios ya normalizados, la vuelta al equilibrio bienes-servicios y el cierto mejor tono de China.

-

Nuestro escenario centrar apuesta por un crecimiento económico moderado en ambas economías para 2024 pero sin entrada en recesión y con una inflación mejorando a lo largo del año, acabando el ejercicio en torno a 2,3-2,4%. Con este dibujo, consideramos muy optimistas las expectativas del mercado de rebajas de tipos de interés oficiales por parte de los bancos centrales ya en el 1T24. Vemos más probable, que las autoridades monetarias quieran tener una mayor visibilidad del avance de inflación y opten por no bajar tipos hasta la segunda mitad y con un ritmo muy gradual. La situación de Europa de mayor debilidad económica junto con un mayor avance en sus perspectivas en cuanto a core IPC, nos lleva incluso a considerar conveniente un recorte en Europa más pronto que en EE.UU., aunque también reconocemos el obstáculo de la menor flexibilidad habitual del BCE en cuanto a sus objetivos de inflación.

-

Este escenario de bajadas de tipos más tardía y gradual, junto a las abundantes emisiones previstas, nos lleva a espera aumentos de la rentabilidad del bono 10Y de EE.UU. hasta 4,5-5% y del bund hasta 2,5-2,7%, tras la sobre reacción de los últimos meses.

-

El principal riesgo a nuestro escenario es una moderación más contundente e inesperada de los mercados laborales que nos llevase a una recesión. Por supuesto, una mayor tensión geopolítica, con la extensión del conflicto Hamas-Israel a otras zonas, es una posibilidad, aunque con pocas probabilidades. El posible impacto a nivel global de la crisis inmobiliaria china parece también contar con escasas probabilidades dado el firme control por parte de la administración china. Por último, durante el 2024, las elecciones presidenciales americanas si que pueden dar momentos de volatilidad en un contexto sin candidatos claros en los dos partidos. En el medio plazo, seguimos viendo como principales preocupaciones la evolución de los mercados laborales en entornos de baja natalidad y el elevado volumen de deuda pública en la mayoría de las economías.

-

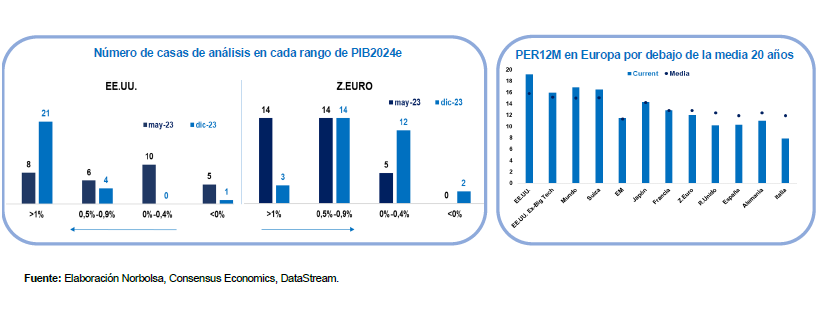

El consenso de crecimiento de BPAs 2024 en Europa se encuentra en torno al 6%, ya por debajo de sus niveles habituales en este momento del año (normalmente del 10%).

-

Las valoraciones de la renta variable europea (PER12M) continúan más atractivas que las americanas, con descuentos respecto a sus medias a 20 años, en especial en Italia, Alemania y España. Esto posibilita que el 2024 sea un año positivo para la renta variable. Aunque siga compitiendo en flujos con la renta fija, la renta variable se verá apoyada por una mayor estabilidad en los tipos a largo, por la expectativa del inicio de los recortes de tipos oficiales (aunque se retrase respecto a las expectativas actuales del mercado) y por unos resultados empresariales que en gran parte ya han recogido nuestro escenario de moderación económica.

-

Recomendamos una cartera equilibrada defensivos cíclicos, apostando por Infraestructuras, Seguros y Energía junto con Telecoms, Alimentación y Utilities. Con una postura más neutral en Banca, Tecnología, Lujo, Industriales y Farma. Nos mantenemos en negativo en Retail y Autos.

2023(E)KO ABENDUAK

| Deskribapena | Fitxategia |

|---|---|

| Laburpen estrategikoa | 387 Kb. |

| Testuinguru Makroekonomikoa | 1 Mb. |

| Nazioarteko merkatuak | 322 Kb. |

| Inbertsio-aurreikuspenak | 4 Mb. |

| Baloreei buruzko gomedioa | 3 Mb. |

| Anexos | 550 Kb. |

Handitu grafikoa

Handitu grafikoa